在線客服

在線客服

企業(yè)微信

企業(yè)微信

核心提示:急流險灘,阿里云猛轉方向盤。轉彎變道的關鍵時刻,又一位華為人扛起了阿里云的大旗。

急流險灘,阿里云猛轉方向盤

轉彎變道的關鍵時刻,又一位華為人扛起了阿里云的大旗。

2022年3月,曾擔任華為EBG中國區(qū)總裁的蔡英華被任命為阿里集團副總裁,負責阿里云全球銷售。這位阿里“下血本”挖來的人才職級是M7,比降級后的蔣凡(M6)還高一級。

今年以來,阿里云組織調(diào)整節(jié)奏加快,高層震蕩不斷。被委以重任的新團隊,同樣肩負重擔。

2015-2021財年,在同樣出身華為的阿里云中國區(qū)總裁任庚(已于近期提交離職申請)執(zhí)掌下,阿里云有過7年營收增長46倍的高光時刻,也面臨2021年四季度收入增速下降、國內(nèi)市場份額下滑的尷尬現(xiàn)狀。

內(nèi)部大換血背后,是頹勢初顯的阿里云,亟待戰(zhàn)略層面的“急轉彎”。

云計算產(chǎn)業(yè)進入下半場,從服務消費互聯(lián)網(wǎng)(面對個人終端,解決衣食住行等問題)轉向產(chǎn)業(yè)互聯(lián)網(wǎng)(面向產(chǎn)業(yè)及整個產(chǎn)業(yè)鏈),阿里云的目標客戶,也從消費互聯(lián)網(wǎng)企業(yè)轉向政企市場,即政府和以國企為主的電信、金融、能源、制造等企業(yè)。

作為阿里集團的第二增長曲線,阿里云的重要性毋庸置疑。這一場不能輸?shù)男聭?zhàn)役,手握方向盤的新團隊能打勝仗嗎?

01 頹勢已顯

2021年,過去數(shù)年一路猛進的阿里云頹勢初顯。

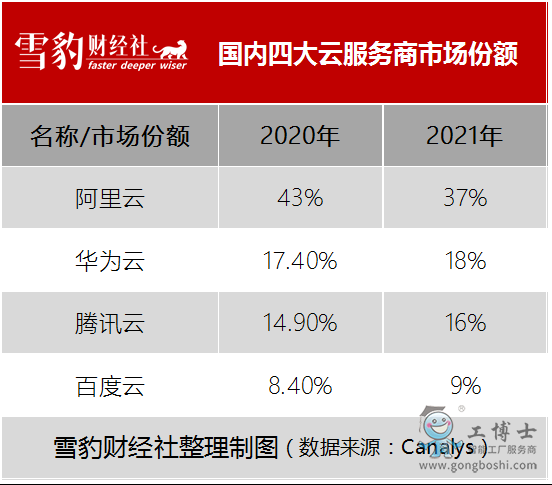

Canalys在3月21日發(fā)布的數(shù)據(jù)顯示,2021年,阿里云雖然在國內(nèi)云服務商中仍排名第一,但市場份額已從40.3%下滑至37%。相比之下,華為云、騰訊云和百度云的市場份額都獲得了提升。

在全球市場,阿里云與競爭對手的差距也在拉大。

全球云服務行業(yè)的指標型市場是公有云IaaS市場,可以理解為類似水電網(wǎng)絡的基礎設施。據(jù)Statista報告,在2021年的全球IaaS市場,阿里云的市場份額不足6%,被市場份額8%的谷歌云搶去第三的位置,且遠低于亞馬遜AWS(32%)和微軟Azure(21%)。

國內(nèi)外市場份額被蠶食背后,是阿里云的營收和利潤增長雙雙失利。

據(jù)阿里財報,阿里云2022財年第三財季(2021年Q4)收入增速降至20%,是該項業(yè)務披露業(yè)績以來的最低增速。2021年四個季度中,阿里云有兩個季度營收環(huán)比下降。此前的2015-2021財年,阿里云營收7年增長了46倍。

Canalys數(shù)據(jù)顯示,2021全年,國內(nèi)四大云服務商中的華為云、騰訊云和百度云的營收增速分別67%、55%、55%,而阿里云營收僅增長30%至723.5億元,未達成1000億元的KPI,占阿里集團總營收的比重也從上一年的11%降至9%。

在利潤方面,阿里云2021年Q4凈利潤環(huán)比驟降66.16%至1.34億元,遠低于前3個季度。

阿里云在短短一年內(nèi)顯露頹勢,并不符合常理。

云計算是高投入行業(yè),馬太效應明顯。當企業(yè)的營收規(guī)模達到一定程度,壁壘也隨之形成,進入市場份額擴大、營收和利潤增長的正向循環(huán)。

四面楚歌的阿里云,究竟做錯了什么?

02 彎道急轉

一年前,字節(jié)跳動旗下的TikTok受美國法規(guī)影響棄用阿里云服務,阿里云因此丟失每年8億美元的大客戶訂單。

這可能只是個開始。

與其他云服務商不同,阿里云起步于電商行業(yè),后將客戶群擴展到消費互聯(lián)網(wǎng)企業(yè),包括字節(jié)跳動、B站、愛奇藝、小紅書等。2021年Q4,阿里云來自消費互聯(lián)網(wǎng)客戶的營收占比48%。

眼下,消費互聯(lián)網(wǎng)行業(yè)整體增速放緩,主要客戶遭遇瓶頸,直接導致阿里云營收增速放緩。以阿里云的大客戶字節(jié)跳動為例,據(jù)上證報此前報道,2021年5月至11月,其國內(nèi)廣告收入自2013年商業(yè)化以來首次停止增長。

阿里云對此有清醒認識。

財經(jīng)網(wǎng)援引阿里云高管說法稱,互聯(lián)網(wǎng)市場已接近飽和。阿里也在數(shù)次財報電話會中強調(diào)阿里云需要客戶來源多元化,減少對互聯(lián)網(wǎng)客戶的依賴。

從2014年開始,阿里云出海拓展國際業(yè)務。2021年的阿里投資者日上,阿里云智能總裁張建鋒表示,阿里云在東南亞市場營收增長超60%。但這條路仍然道阻且長。

2021年,阿里云國內(nèi)業(yè)務重心轉向潛力巨大的政企市場。

賽迪顧問報告研究數(shù)據(jù)顯示,2020年,中國政務云市場規(guī)模達653.6億元,同比增長42.3%,遠超全球政務云9.2%的增長水平,預計未來3年年復合增長率30%。光明網(wǎng)數(shù)據(jù)顯示,2021年3月疫情期間,在線政務服務用戶達到6.9億,創(chuàng)歷史新高。

2021年5月,阿里云智能總裁張劍鋒在阿里云峰會上表示,云計算在政企領域有巨大增長空間。也是在這次峰會上,阿里云做出“全面殺入政企市場”的戰(zhàn)略急轉彎。

03 賭未來

戰(zhàn)略轉向,人事、組織先行,是阿里的傳統(tǒng)做法。被挖來負責阿里云全球銷售的蔡英華,曾推動華為中國政企業(yè)務的轉型。

4月13日,剛上任的蔡英華就提出了自己的策略:第一,追求高質(zhì)量增長,持續(xù)優(yōu)化銷售組織,形成“行業(yè)主建、區(qū)域主戰(zhàn)”的模式,提升客戶滿意度;第二,做強區(qū)域銷售生態(tài)及行業(yè)ISV(獨立軟件開發(fā)商)生態(tài),向生態(tài)讓利。

這兩點,正是阿里云無法回避的短板。

不同于互聯(lián)網(wǎng)客戶,傳統(tǒng)政企客戶要求云服務商在客戶服務經(jīng)驗、客戶關系、生態(tài)合作等方面有長期積累,而且對云的概念、模式與操作了解不多,更看重定制化服務和貼身服務。阿里云數(shù)字政府總裁許詩軍也曾在公開場合表示,阿里云的政企客戶遍及全國各地,遍及各個行業(yè),服務是一個很大的挑戰(zhàn)。

為此,阿里云專門進行組織升級,將服務團隊下沉到行業(yè)和區(qū)域,并且細分了18個行業(yè),劃分了16個區(qū)域。如此大規(guī)模的組織變革,是阿里云歷史上的首次。

組織調(diào)整容易,經(jīng)驗積累卻很漫長。服務政企客戶,阿里云還只是戰(zhàn)場邊緣的新兵。

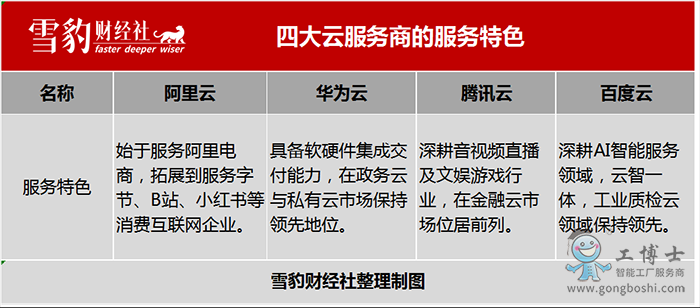

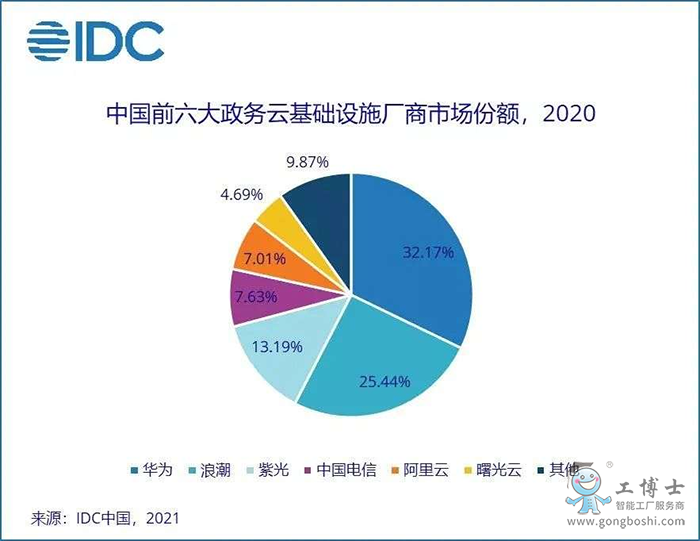

相比之下,四大云服務商中的華為云在政企市場深耕已久。IDC報告顯示,2020年,華為云以32.2%的政務云市場份額連續(xù)四年蟬聯(lián)第一。浪潮、中國電信、紫光股份等“國家隊”成員,在政務云市場的份額也超過阿里云。

不僅如此,政企市場的細分賽道上也已擠滿了先行者。

騰訊云在金融行業(yè)占據(jù)領先地位,百度云在工業(yè)質(zhì)檢云領域做到行業(yè)第一,還有一些小型政企云服務商已搶先下沉,將業(yè)務布局到縣一級。

在前期未能跑馬圈地的阿里云,此時上車為時已晚。畢竟,政企市場強調(diào)先發(fā)優(yōu)勢,一旦客戶采購一家云服務商的產(chǎn)品,與其他服務商合作就變得困難。

更何況,即使攻下政企市場,也很難在短期內(nèi)改善阿里云的營收和利潤狀況。

據(jù)《財經(jīng)十一人》報道,目前國內(nèi)互聯(lián)網(wǎng)云服務商在政企市場毛利率普遍不足10%,虧損是常態(tài)。此外,受疫情影響,不少政企客戶的預算多被投入到疫情支撐、民生保障等急迫領域,“上云”投入銳減。

面對這塊難啃的硬骨頭,在政企市場經(jīng)驗豐富的蔡英華同樣前途難料。調(diào)兵換將后的阿里云,究竟有幾分勝算?

轉彎變道的關鍵時刻,又一位華為人扛起了阿里云的大旗。

2022年3月,曾擔任華為EBG中國區(qū)總裁的蔡英華被任命為阿里集團副總裁,負責阿里云全球銷售。這位阿里“下血本”挖來的人才職級是M7,比降級后的蔣凡(M6)還高一級。

今年以來,阿里云組織調(diào)整節(jié)奏加快,高層震蕩不斷。被委以重任的新團隊,同樣肩負重擔。

2015-2021財年,在同樣出身華為的阿里云中國區(qū)總裁任庚(已于近期提交離職申請)執(zhí)掌下,阿里云有過7年營收增長46倍的高光時刻,也面臨2021年四季度收入增速下降、國內(nèi)市場份額下滑的尷尬現(xiàn)狀。

內(nèi)部大換血背后,是頹勢初顯的阿里云,亟待戰(zhàn)略層面的“急轉彎”。

云計算產(chǎn)業(yè)進入下半場,從服務消費互聯(lián)網(wǎng)(面對個人終端,解決衣食住行等問題)轉向產(chǎn)業(yè)互聯(lián)網(wǎng)(面向產(chǎn)業(yè)及整個產(chǎn)業(yè)鏈),阿里云的目標客戶,也從消費互聯(lián)網(wǎng)企業(yè)轉向政企市場,即政府和以國企為主的電信、金融、能源、制造等企業(yè)。

作為阿里集團的第二增長曲線,阿里云的重要性毋庸置疑。這一場不能輸?shù)男聭?zhàn)役,手握方向盤的新團隊能打勝仗嗎?

01 頹勢已顯

2021年,過去數(shù)年一路猛進的阿里云頹勢初顯。

Canalys在3月21日發(fā)布的數(shù)據(jù)顯示,2021年,阿里云雖然在國內(nèi)云服務商中仍排名第一,但市場份額已從40.3%下滑至37%。相比之下,華為云、騰訊云和百度云的市場份額都獲得了提升。

在全球市場,阿里云與競爭對手的差距也在拉大。

全球云服務行業(yè)的指標型市場是公有云IaaS市場,可以理解為類似水電網(wǎng)絡的基礎設施。據(jù)Statista報告,在2021年的全球IaaS市場,阿里云的市場份額不足6%,被市場份額8%的谷歌云搶去第三的位置,且遠低于亞馬遜AWS(32%)和微軟Azure(21%)。

國內(nèi)外市場份額被蠶食背后,是阿里云的營收和利潤增長雙雙失利。

據(jù)阿里財報,阿里云2022財年第三財季(2021年Q4)收入增速降至20%,是該項業(yè)務披露業(yè)績以來的最低增速。2021年四個季度中,阿里云有兩個季度營收環(huán)比下降。此前的2015-2021財年,阿里云營收7年增長了46倍。

Canalys數(shù)據(jù)顯示,2021全年,國內(nèi)四大云服務商中的華為云、騰訊云和百度云的營收增速分別67%、55%、55%,而阿里云營收僅增長30%至723.5億元,未達成1000億元的KPI,占阿里集團總營收的比重也從上一年的11%降至9%。

在利潤方面,阿里云2021年Q4凈利潤環(huán)比驟降66.16%至1.34億元,遠低于前3個季度。

阿里云在短短一年內(nèi)顯露頹勢,并不符合常理。

云計算是高投入行業(yè),馬太效應明顯。當企業(yè)的營收規(guī)模達到一定程度,壁壘也隨之形成,進入市場份額擴大、營收和利潤增長的正向循環(huán)。

四面楚歌的阿里云,究竟做錯了什么?

02 彎道急轉

一年前,字節(jié)跳動旗下的TikTok受美國法規(guī)影響棄用阿里云服務,阿里云因此丟失每年8億美元的大客戶訂單。

這可能只是個開始。

與其他云服務商不同,阿里云起步于電商行業(yè),后將客戶群擴展到消費互聯(lián)網(wǎng)企業(yè),包括字節(jié)跳動、B站、愛奇藝、小紅書等。2021年Q4,阿里云來自消費互聯(lián)網(wǎng)客戶的營收占比48%。

眼下,消費互聯(lián)網(wǎng)行業(yè)整體增速放緩,主要客戶遭遇瓶頸,直接導致阿里云營收增速放緩。以阿里云的大客戶字節(jié)跳動為例,據(jù)上證報此前報道,2021年5月至11月,其國內(nèi)廣告收入自2013年商業(yè)化以來首次停止增長。

阿里云對此有清醒認識。

財經(jīng)網(wǎng)援引阿里云高管說法稱,互聯(lián)網(wǎng)市場已接近飽和。阿里也在數(shù)次財報電話會中強調(diào)阿里云需要客戶來源多元化,減少對互聯(lián)網(wǎng)客戶的依賴。

從2014年開始,阿里云出海拓展國際業(yè)務。2021年的阿里投資者日上,阿里云智能總裁張建鋒表示,阿里云在東南亞市場營收增長超60%。但這條路仍然道阻且長。

2021年,阿里云國內(nèi)業(yè)務重心轉向潛力巨大的政企市場。

賽迪顧問報告研究數(shù)據(jù)顯示,2020年,中國政務云市場規(guī)模達653.6億元,同比增長42.3%,遠超全球政務云9.2%的增長水平,預計未來3年年復合增長率30%。光明網(wǎng)數(shù)據(jù)顯示,2021年3月疫情期間,在線政務服務用戶達到6.9億,創(chuàng)歷史新高。

2021年5月,阿里云智能總裁張劍鋒在阿里云峰會上表示,云計算在政企領域有巨大增長空間。也是在這次峰會上,阿里云做出“全面殺入政企市場”的戰(zhàn)略急轉彎。

03 賭未來

戰(zhàn)略轉向,人事、組織先行,是阿里的傳統(tǒng)做法。被挖來負責阿里云全球銷售的蔡英華,曾推動華為中國政企業(yè)務的轉型。

4月13日,剛上任的蔡英華就提出了自己的策略:第一,追求高質(zhì)量增長,持續(xù)優(yōu)化銷售組織,形成“行業(yè)主建、區(qū)域主戰(zhàn)”的模式,提升客戶滿意度;第二,做強區(qū)域銷售生態(tài)及行業(yè)ISV(獨立軟件開發(fā)商)生態(tài),向生態(tài)讓利。

這兩點,正是阿里云無法回避的短板。

不同于互聯(lián)網(wǎng)客戶,傳統(tǒng)政企客戶要求云服務商在客戶服務經(jīng)驗、客戶關系、生態(tài)合作等方面有長期積累,而且對云的概念、模式與操作了解不多,更看重定制化服務和貼身服務。阿里云數(shù)字政府總裁許詩軍也曾在公開場合表示,阿里云的政企客戶遍及全國各地,遍及各個行業(yè),服務是一個很大的挑戰(zhàn)。

為此,阿里云專門進行組織升級,將服務團隊下沉到行業(yè)和區(qū)域,并且細分了18個行業(yè),劃分了16個區(qū)域。如此大規(guī)模的組織變革,是阿里云歷史上的首次。

組織調(diào)整容易,經(jīng)驗積累卻很漫長。服務政企客戶,阿里云還只是戰(zhàn)場邊緣的新兵。

相比之下,四大云服務商中的華為云在政企市場深耕已久。IDC報告顯示,2020年,華為云以32.2%的政務云市場份額連續(xù)四年蟬聯(lián)第一。浪潮、中國電信、紫光股份等“國家隊”成員,在政務云市場的份額也超過阿里云。

不僅如此,政企市場的細分賽道上也已擠滿了先行者。

騰訊云在金融行業(yè)占據(jù)領先地位,百度云在工業(yè)質(zhì)檢云領域做到行業(yè)第一,還有一些小型政企云服務商已搶先下沉,將業(yè)務布局到縣一級。

在前期未能跑馬圈地的阿里云,此時上車為時已晚。畢竟,政企市場強調(diào)先發(fā)優(yōu)勢,一旦客戶采購一家云服務商的產(chǎn)品,與其他服務商合作就變得困難。

更何況,即使攻下政企市場,也很難在短期內(nèi)改善阿里云的營收和利潤狀況。

據(jù)《財經(jīng)十一人》報道,目前國內(nèi)互聯(lián)網(wǎng)云服務商在政企市場毛利率普遍不足10%,虧損是常態(tài)。此外,受疫情影響,不少政企客戶的預算多被投入到疫情支撐、民生保障等急迫領域,“上云”投入銳減。

面對這塊難啃的硬骨頭,在政企市場經(jīng)驗豐富的蔡英華同樣前途難料。調(diào)兵換將后的阿里云,究竟有幾分勝算?

絡警察")

絡110")